2018-2024年中国安全防护类软件市场深度分析与投资发展战略研究报告

摘要

随着信息技术与互联网的快速发展,网络安全威胁不断升级,网络安全已成为国家战略的重要组成部分。2018至2024年间,中国安全防护类软件市场在政策支持、技术演进和需求增长的驱动下,呈现出强劲的增长态势。本报告旨在对这一时期中国安全防护类软件市场进行全面分析,重点关注网络与信息安全软件开发领域,包括市场规模、竞争格局、技术趋势及投资机会,并为企业决策者和投资者提供战略建议。

一、引言

安全防护类软件是保障信息系统和数据安全的核心工具,涵盖防病毒、防火墙、入侵检测、数据加密等多个子领域。在数字化浪潮的推动下,中国网络安全市场从2018年起进入高速发展期。本报告基于行业数据、政策解读和专家访谈,深入探讨了2018至2024年中国安全防护类软件市场的动态,特别聚焦于网络与信息安全软件开发的创新与应用。分析显示,市场年复合增长率(CAGR)超过15%,预计到2024年市场规模将达到数百亿元人民币,主要驱动力包括法规强化、云计算普及和人工智能集成。

二、市场规模与增长趋势

2018年,中国安全防护类软件市场规模约为150亿元人民币,受益于《网络安全法》的实施和企业安全意识提升。此后,市场持续扩张,2020年受疫情影响,远程办公需求激增,进一步推动了网络安全产品采购。到2024年,预计市场规模将突破400亿元。细分市场中,网络与信息安全软件开发占据主导地位,占比超过60%,主要由于企业级应用和云安全解决方案的兴起。增长趋势显示,中小企业市场渗透率逐步提高,而政府、金融和电信行业仍是主要客户群体。

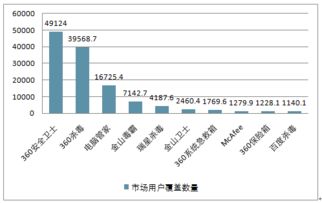

三、竞争格局分析

中国安全防护类软件市场竞争激烈,参与者包括国内领先企业如奇安信、360安全集团、腾讯安全,以及国际厂商如赛门铁克和卡巴斯基。2018至2024年间,国内厂商凭借政策支持和本地化优势,市场份额持续扩大。网络与信息安全软件开发领域,创新企业通过AI和机器学习技术实现突破,例如在威胁检测和响应方面。竞争焦点从传统防病毒软件转向综合安全平台,强调实时防护和自动化。并购活动频繁,头部企业通过整合资源强化市场地位。

四、技术演进与创新趋势

网络与信息安全软件开发在2018至2024年间经历显著技术革新。人工智能和机器学习被广泛应用于恶意软件分析和行为检测,提高了防护精度和效率。云计算和物联网(IoT)的普及催生了边缘安全解决方案,而零信任架构逐渐成为行业标准。区块链技术在数据完整性保护方面展现出潜力。开发趋势强调敏捷开发和DevSecOps,将安全集成到软件开发生命周期中。随着5G和量子计算的发展,安全软件将面临新挑战,但也带来投资机遇。

五、投资机会与战略建议

基于市场分析,2018至2024年中国安全防护类软件市场存在多重投资机会。重点关注领域包括:云安全服务、工业互联网安全、以及面向中小企业的轻量级解决方案。投资者应优先考虑具有核心技术专利和强大研发团队的企业。战略建议方面,企业需加大研发投入,推动产学研合作;利用政策红利,拓展国际市场;注重用户体验和数据隐私合规。对于新进入者,建议从垂直行业切入,例如医疗或教育领域,以差异化竞争获取市场份额。该市场长期前景乐观,但需警惕技术迭代和法规变化带来的风险。

六、结论

2018至2024年,中国安全防护类软件市场在政策、技术和需求三重驱动下实现稳健增长,网络与信息安全软件开发成为核心增长引擎。市场将进一步整合,技术创新将主导竞争格局。企业需把握数字化机遇,强化生态合作,以实现可持续发展。本报告为相关方提供了深入的市场洞察和战略指导,助力在快速变化的网络安全环境中抓住投资与发展机会。

如若转载,请注明出处:http://www.pixiv-sensei.com/product/29.html

更新时间:2026-06-08 18:38:47